成本向下预期向上 钢市弱势中或探涨

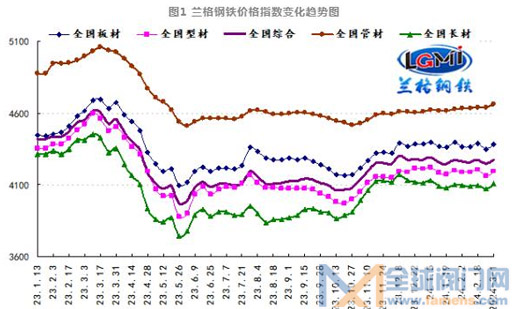

2024年第8周(2024.2.19-2.23)兰格钢铁全国绝对价格指数为4244元,较上周下降0.7%,较去年同期下降6.4%。其中,兰格钢铁长材绝对价格指数为4072元,较上周下降0.7%,较去年同期下降7.9%;兰格钢铁型材绝对价格指数为4159元,较上周下降1.2%,较去年同期下降7.2%;兰格钢铁板材绝对价格指数为4352元,较上周下降0.9%,较去年同期下降4.9%;兰格钢铁管材绝对价格指数为4639元,与上周持平,较去年同期下降6.7%。

据兰格钢铁网监测数据显示,2024年第8周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格冲高回落,与上周相比,上涨品种略有增加,持平品种略有减少,下跌品种略有减少。其中8个品种上涨,较上周增加3种;10个品种持平,较上周减少1种;25个品种下跌,较上周减少2种。国内钢铁原料市场稳中调整,铁矿石价格下跌40-50元,焦炭价格下跌100元,废钢价格稳中下跌60元,钢坯价格明显震荡。

当前全球经济复苏动能分化,发达经济体政策调整、地缘政治冲突等不确定性上升,国内进一步推动经济回升向好需要克服一些困难挑战。2024年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,始终保持货币政策的稳健性,增强宏观政策取向一致性,持续推动经济实现质的有效提升和量的合理增长。开年以来全国各地积极谋篇布局,努力提振经济,加力促进项目开工和施工进度,同时由于节前“天量”货币信贷的加持以及节后超预期的“降息”,市场对于经济的强预期充满期待。

从黑色系期货盘面来看,黑色涨跌互现,“双焦”、螺纹、微幅收跌,热卷微幅收涨。具体来看,螺纹主力收3790,跌3个点,周结算价3796,较上周跌36个点,重心下移。技术形态上,周线收盘位置不太理想,MACD指标偏弱。结合日线来看,目前下方支撑在关键位置,重点还在于3800争夺之上,也是多空博弈的点,下方参考支撑3734、3714,上方周线级别压力3883,3910。

从钢材现货市场来看,国内钢市将呈现“全球经济纷繁复杂、货币信贷支撑预期、节后需求仍在恢复、货币政策提振市场信心”的格局。供给端:节后钢厂产能释放维持一定韧性,供给端呈现小幅波动态势。需求端:由于终端需求进入“停滞”以及节后大范围雨雪天气影响,市场成交依旧清淡,下游需求仍处于恢复之中。成本端:由于铁矿石价格有所下跌,废钢价格稳中下跌,焦炭价格明显下跌,使得生产成本支撑力度明显走弱。因此兰格钢铁研究中心预计(2024.2.26-3.1)国内钢材市场将在市场预期向上、多空频繁博弈、供给维持韧性、需求仍处恢复、成本明显走弱的影响下呈现弱势之中的探涨行情。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

- 我国首艘江海全域液化天然气运输加注船交付

- 陕鼓签订尼日利亚LNG液化工厂项目

- 沈鼓签订国内首台套全电驱动乙烯三机组

- 中国石油在国内率先开展CCUS-EGR先导试验

- 大连化物所李灿院士团队成功研发离场电催化全分解硫化氢制氢和硫磺新技术

- 攻克9项技术难题,助力深海油气开发 全球首套“一体式水下井口系统”海试成功

- 我国专家当选ISO汽车感知传感器工作组召集人

- 绿色转型典范 陕鼓动力荣获“绿色供应链管理企业”称号

- 中国核电-华龙一号的造价约为每千瓦1.6万元

- 国家标准(GB27898.3,GB27898.5,GB16669)修订会议在连成集团顺利召开

- 青岛精锐机械ESG新公司开业盛典圆满举行

- 兰州石化瞄准“高精尖特专”加快医用料新产品研发