供需多方博弈 钢市弱势磨底

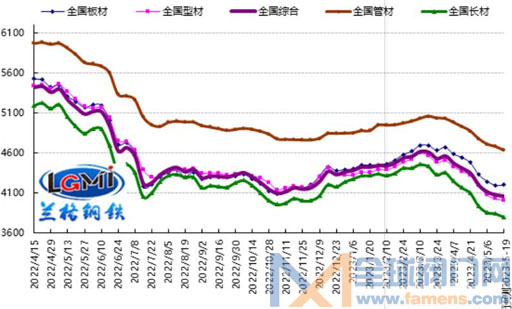

2023年第19周(2023.5.8-5.12)兰格钢铁全国绝对价格指数为4071元,较上周下降0.9%,较去年同期下降22.7%。其中,兰格钢铁长材绝对价格指数为3840元,较上周下降0.5%,较去年同期下降24.3%;兰格钢铁型材绝对价格指数为4024元,较上周下降1.1%,较去年同期下降25.1%;兰格钢铁板材绝对价格指数为4193元,较上周下降1.2%,较去年同期下降21.3%;兰格钢铁管材绝对价格指数为4675元,较上周下降0.7%,较去年同期下降21.1%。

据兰格钢铁网监测数据显示,2023年第19周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格先涨后跌,与上周相比,上涨品种略有增加,持平品种维持平稳,下跌品种略有减少。其中3个品种上涨,较上周增加2种;4个品种持平,与上周持平;36个品种下跌,较上周减少2种。国内钢铁原料市场震荡下跌,铁矿石价格小幅震荡,焦炭价格下跌100元,废钢价格小幅震荡,钢坯价格下跌30元。

图1 兰格钢铁价格指数变化趋势图

当前,全球市场需求走弱,通货膨胀率居高不下,欧美银行业动荡,给世界经济形势注入了更大的不确定性。今年以来,宏观政策靠前协同发力,财政货币政策聚力于扩大内需,围绕全面加强基础设施建设持续加力提效,政府投资对全社会投资的带动作用正在进一步加强;推动房地产平稳健康发展的多项政策效果开始显现,投资对工业制造业生产的带动作用将日益明显,但货币信贷的大起大落反应出信贷需求的后劲不足,这将对钢市需求产生较为明显的短期影响。但对钢材市场来说,制造用钢需求将受制于企业订单不足和微弱效益的双重挤压,基建用钢需求将受制于专项债带动效果减弱和项目施工进度不佳的双重制约,房地产用钢需求也将受制于房地产项目有效施工不畅和新开工不足的双重拖累。

短期来看,国内钢市将呈现“供给端纠结减产,需求端多重制约,成本端支撑不足”的格局。从供给端来看,由于钢价的先涨后跌和原料价格的快速下跌,钢企短期亏损压力有所缓解,减产操作落实和复产愿意增强纠结博弈,短期供给端将呈现小幅波动的局面。从需求端来看,由于高位多雨季节的大范围来袭,天气影响将影响项目施工进度,同时也受到制造用钢需求释放受限和地产用钢需求的拖累,终端采购的节奏也将有所放缓。从成本端来看,伴随着钢厂减产操作的逐渐落地,鞍钢、本钢、宝钢和沙钢等钢企开启了出厂价的下调,这也使得原料价格的承压态势愈加明显。据兰格钢铁周价格预测模型测算,下周(2023.5.15-5.19)国内钢材市场将呈现弱势磨底的局面,部分区域或品种可能会存在再次下探的可能。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062