2019年无缝管市场有望呈现“W”走势

2018年,国际环境动荡不安,美国经济虽一枝独秀但缺乏持久性支撑,欧盟经济体继续负重前行。以美国为首的贸易保护主义盛行,中美贸易摩擦进入正面 “刚”的持续拉锯战中,影响面从货币、出口等方面蔓延,国内经济面临诸多挑战。国内钢材行业在“去产能”取得明显效果、“环保”由集中区到全国蔓延、“需 求”稳中有增等利好因素支撑下,全年钢价高位运行,长材好于板材、管材等,钢厂效益继续扩大,产能利用率提升。而对于多数依赖采购原料的无缝管行业来讲, 整体效益远远小于上游钢厂,全年管厂出厂价格多数被上游管坯走势牵引而被动前行。国内无缝管市场价格呈现“慢涨快跌”趋势,尤其今年无缝管新机组集中性上 线,给予市场带来不小心理冲击,行业格局在加速发生变化,明年将面临更多挑战。

2019年,国外环境难有明显改善,中美贸易摩擦常态化。国内刺激内需仍是重中之重,结构性调整继续由量变转化质变,环保在常态化中更加精细、精准,钢铁 行业由供应端主导不会改变,但年平均利润会有所下降,市场操作谨慎下的低库存难导致钢价快跌。国内无缝管新增产能集中性释放,将难以避免“价格战”,管坯 供应会阶段性偏紧,但整体尚可。

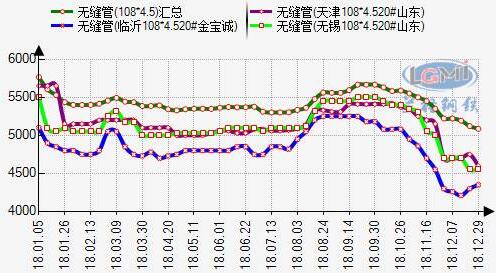

一、2018年国内无缝管“两端低、中间高”

相对于2017年,2018年国内无缝管市场整体经营环境压力增加,“需求稳中有增,供应压力攀升,利润稳中有降”。全年价格走势呈现“涨幅小、速率慢, 跌幅大,速率快”的特征,价格涨跌高频带在年初、3月份、8月份及11月份,其中11月份跌幅超过全年涨幅,价格泡沫瞬间击破。最高点未突破2017年, 不过均价高于2017年,全年最高点停留在年初,最低点在11月份,以上海地区临沂产108*4.5mm市场价格为例,年初市价5530元,11月份市价 4370元,全年累跌1160元,同期临沂管厂出厂价格从5250元至最低点4100,累计下调1150元,高于管坯累跌1050元。不过大口径尤其 325以上无缝管全年波动相对小,得益于大型钢管厂接单尚可,尤其可产油井管、管线管、合金管等企业,接单饱和,减少了普碳管排产量。整体需求无泾渭分明 淡旺季之分,全年无大起大落行情,商家多低库存操作。

一季度,国内无缝管“跌涨跌”。鉴于2017年低,国内无缝管市价还在冲高,元月进入真正“冬储”阶段,在钢厂库存压力倍增下出厂价格明显下调,山东地区 管坯自4100-4150元下调至3700-3750元,累跌400元,管厂开始集中性锁单。临沂管厂出厂价格从5200元下调至4750元,累跌450 元,无缝管市价顺应而落。春节后,无缝管市场迎来一波“开门红”,但“金三”终端需求释放延后,市场成交难以支撑价格续涨能力,开始下滑,基本回吐至前期 拉涨空间。期间,美国打响贸易保护主义战争,尤其对我国钢铁和铝产品的“301”调查,直接导致国内期现片片绿意。

4-7月份,国内无缝管进入“缓慢上行”长周期。无缝管市场进入漫长的盘整阶段,处于上涨不易、下跌受阻的博弈过程中,虽然建材、板材等品种突破阻碍上 冲,但国内无缝管市场久久处于上涨乏力的泥潭中。期间上游管坯出厂价格时不时上调加持,但管厂在高开工率下,贸易商提货节奏不温不火,终端需求未出现集中 释放,难以顺势而升。另外,管厂还面临潜在压力,今年无缝管新机组上线、在建、拟建达到30余条,给予管厂冲击较大,其丧失了往年紧随上游而上调无缝管出 厂价格灵活性,整体保持低气压运行。期间,国内央行降准、增值税税率下降等利好消息给予钢市带来利好。但国际贸易摩擦尤其中美,进入白热化状态,钢市期现 双双受到牵制。四个月,临沂管厂从4720元至4850元,累计上调仅120元。

8-9月份,国内无缝管终现一波“像样上涨”行情。8月份,蓝天保卫战打响,唐山、武安钢厂环保限产攻坚战40天,江苏地区如徐州等地区成为今年淘汰落后 产能的重灾区,均促使国内钢市期现联袂上演上涨行情,无缝管市场亦在恐高中一路上涨,中小口径管多拉涨200元以上,大口径亦拉涨100-200元不等, 难得出现“价涨量放”景象。同时,管厂库存降至全年最低水平,其中临沂六家管厂库存累计约7.4万吨,和11月份创下的峰值19.5万吨,相差12.1万 吨 ,供应略显紧俏。9月中旬后,在取暖季钢厂限产消息力度不及去年,市场提前透支旺季上涨需求,无缝管市场开始出现涨势乏力,管厂转为小幅下调100元。

10-12月份,国内无缝管从“慢跌”转“速跌”到“修复”完成全年使命。整个10月份,钢市在震荡中力拉,但除了建材品种有所趋强外,板材、型材、管材 品种难以同步,保持弱势运行,无缝管市场下旬跌幅在百元左右,整体可控。但进入11月份,在取暖季钢厂限产力度有限且依旧保持高开工率,在高价位风险下贸 易商“蓄水池”作用早已不在,终端需求明显萎缩,中美贸易摩擦进入白热化等利空因素,导致钢市出现快跌,多数品种接近或超过年内前期低点,而无缝管市场创 下年内最低点。20#管坯临沂地区出厂价格在4450元,中等热轧管出厂价格在4100元,主流市场报价4500元左右,跌势延续十余天,逐步进入修复性 盘整阶段。对于冬储时机,本轮大跌来的较往年早,且速降时间短,上下游双方交易亏损面均不大,但今年跌势较去年来得早,不利于后期“冬储”。

据数据监测显示,截至2018年12月29日,全国无缝管十大城市108*4.5mm均价为4970元,较年初5773元累跌803元。以无锡地区为例,全年最高点5550元,最低点4450元,累跌1100元,超其他品种。

图一 2018年国内主导地区无缝管市场走势图

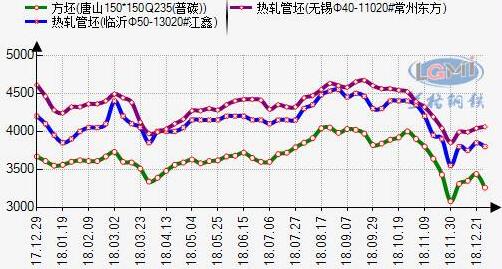

二、2018年国内管坯市场“南北价差”缩小

2018年,国内管坯走势与方坯波动几乎同频率,较往年节奏跟的更紧,一改滞后性属性。两者年度平均价差在472元,峰值均现8月份,其中唐山方坯最高 4050元,山东地区管坯最高点4550-4600元。全年最低点双现11月底,方坯价格3050元,管坯价格3500元。而巧合的是最低点和最高点两品 种价差均是500元,山东地区管坯最高点和最低点相差1050元,钢厂管坯利润高于方坯。

山东地区是国内管坯价格“波动源”,鲁丽引领“风向标”,江鑫步其后尘,常州东方作为江苏地区管坯价格“频繁带”,今年价格紧咬山东地区,无论是振幅还是 价差平均保持在200元左右,包括优特钢品种,山东地区资源流通至本地价格逐渐失去优势,此亦是本地钢厂阻挡外地资源流通至本地的价格操作手段,无锡地区 管坯价格波动相对平缓。

在今年钢厂占据制高点的大背景下,管坯钢厂主导价格“督导”无缝管厂上调无缝管出厂价格,但鉴于今年无缝管上新机组带来的冲击及高开工率下,管厂多数时候 处于上拉后劲不足。今年管坯资源供应曾一度出现紧俏格局,尤其7-8月份,其中天铁继续停产管坯,常州东方、长强、中天下半年环保力度加强、高炉限产。山 东地区三德钢厂9月下旬全停,鲁丽下半年两条159连轧机组陆续投产而使用自产管坯,对于山东地区管坯资源日均减少量在5000吨左右。下半年潍钢、莱 钢、广富、富伦均加大了管坯接单量,其中广富属新排产管坯。明年鲁丽六条无缝连轧机组全部投产后,管坯供应无疑会明显减少,但在利润空间大的情况下,山 东、无锡、东北、河北等地部分钢厂会加大管坯产量配比。

图二 2018年国内主导地区方坯、管坯走势图

三、2018年我国无缝管出口微幅增长

2018年1-10月份我国无缝管出口累计343.56万吨,同比减少12.55万吨,下降3.65%,累计金额46.97亿美元,平均吨价1299.9 美元,较去年同期吨价高150.9美元,除去出口品种配比不一样外,今年国际整体无缝管价格略有抬高。1-11月份我国出口钢材6377.8万吨,同比下 降8.6%,预计2018年我国出口钢材约7050万吨,较去年7523.6万吨同比减少473.6万吨,同比下降6.29%。预计全年我国无缝管出口量 在420万吨左右,同比增长0.89%。

我国钢材出口2015年创历史新高1.124亿吨,无缝管出口在2008年达到历史峰值609.5 万吨。从图三可见,2009年大幅下降后逐年攀升,2012-2014年处于平缓阶段,自2015年持续小幅下降至2017年,2018年稍有增长,预计 2019年我国无缝管出口会继续小幅度增长。国内无缝管出口仍将面临诸多国际错综复杂的贸易摩擦,而国内无缝管新产线集中性投产后,个别企业会避免国内激 烈竞争,选择多出口无缝管。

图三 2008-2018年十年我国无缝管出口量

四、2019年我国无缝管将难言乐观

2018年在建材、板材、棒材等品种中,无缝管市场无论是利润还是经营环境均显得逊色。2019年,国内无缝管市场环境是否改观还是更加严峻呢?

1、国内经济环境内需仍要刺激

2018年,前三季度GDP增速6.7%,预计全年为6.5%,整体经济托底无升。2018年1-11月份固定投资(不含农户)609267亿元,同比增 长5.9%,同比增速下降1.3个百分点。1-11月份房地产开发投资110083亿元,同比名义增长9.7%,增速高于去年同期2.5百分点。1-11 月份,我国出口额27.88万亿元,同比增长11.1%,同比增速下降0.5个百分点,贸易顺差收窄21.1%。1-11月中国规模以上工业增加值同比增 长6.3%,增速仅高于去年同期0.2个百分点。总的来看,前三季度国民经济运行在合理区间,保持总体平稳,但在外部环境挑战诸多,国内经济结构性调整阵 痛加剧,下行压力加大。固定投资增速整体放缓,尤其是基建投资增速受财政“去杠杆”影响,呈现出明显下滑。明年将继续在去杠杆与稳增长、外需与内需、债务 风险和流动性这“三大平衡关系”,加大向“稳增长”和“扩内需”倾斜,预计全年GDP为6.4%。

2、粗钢增速放缓 无缝管新增产能明显

从宏观来讲,我国经济已由高速增长阶段转向高质量发展阶段,钢铁行业也逐步进入高质量发展的新阶段。2018年1-11月份我国粗钢产量产量8.57亿 吨,同比增长6.7%,增速同比提高1个百分点,预计全年粗钢产量9.23亿吨,而2019年我国粗钢产量增速会放缓。2018年1-10月份我国钢管产 量7059万吨,同比增长1.85%,其中无缝管累计产量2248万吨,焊管产量累计4811万吨,预计全年钢管产量在8480元,无缝管全年2700万 吨,焊管5780万吨。去年四季度申昊、凤宝陆续投产2条机组,今年金正阳180连轧机组、鲁丽2条159连轧机组、中正250半连轧机组、辽宁天丰89 连轧及聊城中小口径10条左右,今年新投产机组在15条左右,新增产量110万吨左右。明年随着鲁丽6条连扎机组,金宝诚2条、中冶1条、重钢1条140 连扎、新冶特钢2条、达力普159连轧机组、龙腾89连轧机组、洪都100连轧机组及拟建承德建龙250连轧机组,加之因搬迁欲投产的机组,预计明年新增 产能将达到380万吨以上。无缝管行业将加速进入优胜略汰的过程,由“粗放型”向“集约型”转化,这亦是行业发展必经历的阵痛过程,那么,明年价格战在所 难免。

3、中美贸易摩擦常态化下的白热化

2018年,国际贸易保护主义明显抬头,全球化和自由贸易体系面临挑战,尤其美国挑起的中美贸易摩擦,剑指我国高端制造业,双方博弈进入白热化阶段,且明 年还将延续谈判、反制等循环中,进出口放缓是大概率事件。对于我国钢材出口影响面虽有限,但对于下游制造业影响逐步蔓延,间接影响上游钢铁行业。全球经济 方面,2018年美国在利用货币政策、税改及贸易争端加速海外资源回流,促使企业在本国投资等手段,推动美国经济进入一个良性循环,但不具备持久性,且中 美贸易摩擦同样反噬美国经济。欧元区经济前三季度下滑有短期一次性的因素,四季度有小幅反弹, 2019年欧洲经济增长仍存下行风险,其中英国脱欧、意大利财政均存不确定性等。新兴经济体,总体经济增速将处于缓慢上升期,且我国将继续加大“一带一 路”沿线国家的贸易往来。

综上所述,2019年,我国经济整体仍面临诸多挑战,而刺激内需将是重中之重,其中房地产有回暖迹象。环保在常态化下将趋于精准,“去产能”将逐步转为 “产能置换”供给侧改革中,钢厂整体利润会小于2018年而回归合理区间,而贸易商操作难度仍不会放松,低库存操作仍是惯性谨慎避险手段。而国内无缝管在 新增产能集中性释放下,供需矛盾加大,虽有原料成本支撑,但利薄是不争的事实。另,在利润趋势下,管坯供应多数不会出现紧俏格局,只是流通运输成本会提 升。贸易商在面对更多管厂资源选择性下,规避库存风险为主,利润空间会大于2018年。因而,预计2019年国内无缝管市场将低价运行,有望呈现“W”形状。(来源:兰格钢铁)

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062