2025年轴承行业收入规模预计最高能达2583亿元

3月3日,人本股份有限公司(以下简称 " 人本股份 ")更新次公开发行股票并在主板上市招股说明书(申报稿)。

招股书披露,轴承是机械传动轴的支承,不仅是装备制造领域的关键基础部件,也是实现产品性能、功能与效率的重要保证,是工业领域装备的核心部件之一。轴承的主要功能是传递力和运动,减少机械运动中产生的摩擦损失。轴承属于高精密机械产品,简洁的结构表面下,需要复杂的加工工艺支撑。稳定、高效地生产高质量、长寿命的高可靠性轴承产品,需要长期的材料科学、机械学、摩擦学等专业学科的积累,以及材料加工及热处理技术、高精密加工技术、自动化等多学科的理论和技术的支撑。

根据研究报告统计显示,经过多年的发展,2021 年,全球轴承市场规模已经达到 1,213 亿美元,预计到 2030 年将超过 2,430.3 亿美元。在全球范围内,轴承产业已经形成了以瑞典、德国、日本、美国四个国家八大轴承企业为主的较为集中的市场现状。世界八大轴承企业分别为瑞典斯凯孚(SKF)、德国舍弗勒(Schaeffler)、日本恩斯克(NSK)、日本捷太格特(JTEKT)、日本恩梯恩(NTN)、美国铁姆肯(TIMKEN)、日本美蓓亚(Minebea)和日本不二越(Nachi)。根据研究报告统计显示,2020 年,八大轴承企业占全球市场规模比例达 70.7%。

在2021 年全球轴承市场中,以中国、日本、印度为代表的亚太地区位居第一,占比达 56%,其中,中国市场占全球轴承市场的比例约为 34%,位居全球第一;欧洲地区、北美地区紧随其后,占比分别为20%、19%。

从我国轴承产业发展情况来看,经过多年的发展,在中低端的通用轴承及零部件领域,国内企业产品已经能够满足市场需要,但在一些中高端领域,国内产品与进口轴承相比,尚存在一定的差距,主要体现在尺寸公差与旋转精度的差距、高速性能的差距、噪音与异音的差距、寿命的差距、特殊工况应用的差距等方面。近年来,以发行人为代表的国内部分领先企业与海外跨国轴承公司的差距已经逐渐缩小,部分产品达到先进水平,国内轴承产品的竞争能力正逐步提高。根据数据显示,2021 年,中国轴承市场占全球比例约 34%。

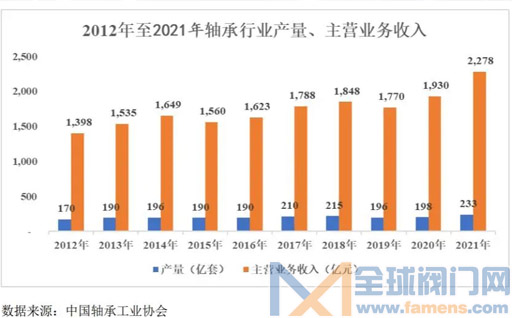

由上表可见,我国轴承行业多年以来保持平稳的趋势,2012 年以来整体呈现稳中有升的状态,个别年份存在小幅回调。根据中国轴承工业协会预测显示,我国轴承行业 2025 年预计最高能够达到轴承产量253亿套、轴承行业收入规模 2583 亿元的目标,未来依然会呈现稳中有升的趋势。

我国轴承市场已经进入较成熟阶段,产业规模已经位居世界前列,但技术水平、产品竞争能力与国际轴承工业领先国家相比,还存在一定的差距。我国轴承中低端市场产品竞争激烈,部分企业在中高端市场取得了一定的技术与产品突破,但中高端市场的主要份额仍为国际八大轴承企业占据,行业的发展处于产业升级、转型调整的关键时期。

轴承产品作为国家工业制造的关键、基础机械部件,广泛应用于工业制造的各个细分领域及各个产业链环节。

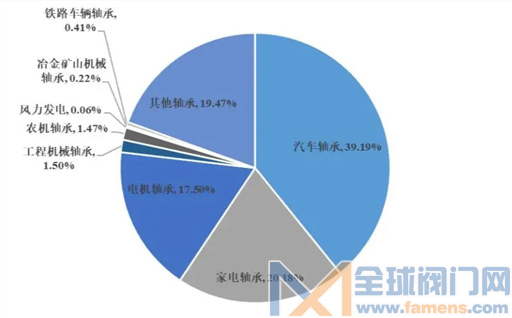

由上图可见,根据终端应用产品的不同,轴承下游市场大致可以分为四大领域,分别是汽车领域,以家电、电机为代表的轻工机械领域,以工程机械、农林机械为代表的重型机械领域,以及包括轨道交通、航天航空、船舶军工、数控机床、风电等在内的重大装备领域。以重大装备领域为代表的高端轴承领域是我国轴承行业未来开拓、发展的重要目标,通过实现高端轴承领域的突破,我国轴承企业才能够充分实现高端化、国际化的目标,并改变高端轴承领域目前国际八大家产品垄断的现状,实现我国轴承产业由大转强的战略目标。

在汽车领域上,汽车是轴承应用最为广泛的领域,来自汽车行业的轴承消费量已占到轴承行业总量的 39.19%。轴承在汽车行业的应用广泛,在传统汽车的动力、转向、传动、底盘及辅助系统等领域以及新能源汽车的电机、减速器等部件的制造上均需要使用轴承。轴承作为汽车的基础部件,与整车的可靠性、安全性和舒适性都有着密切的关系。

2021 年,我国汽车产销量已经分别达到 2,608.20 万台和 2,627.50 万台,已经成为全球汽车的生产、消费大国,产销量全球领先。如下图所示,2010 年以来,我国汽车产销量稳中有增,虽然有个别年份出现下滑的情形,但依然维持了较高的产销规模。预计我国未来能够保持汽车消费大国的地位,汽车行业前景良好。

在轻工机械领域上,轻工机械领域主要是与国民日常生活息息相关的工业领域,主要包括家电、电机、摩托、电梯、医疗器械及其他通用机械领域。轻工机械领域是轴承应用比较重要的大类领域,其中,轻工机械领域的家电、电机轴承作为轴承应用最为广泛的细分领域,占比合计达 37.68%。

我国已经形成了独立、完整的轴承工业体系。随着多年来的持续、快速的发展,我国轴承产业已经形成了独立、完整的工业体系,中国轴承行业消费量已经位居世界第一。根据 2020 年统计,全行业规模以上企业 1,300 余家,从业人员近 40 万人,轴承产量 198 亿套,至 2021 年,轴承产量增长至 233 亿套。

同时,随着多年发展,我国已经培育、成长出一批具有较强研发能力与技术储备的轴承制造企业,以发行人为代表的行业龙头企业已经在部分中高端产品领域取得了一定的技术与产品突破,为我国从轴承制造大国向轴承制造强国的战略转型升级打下了较好的产业基础、技术积累和人才储备。

高端轴承进口替代市场空间较大。根据研究报告显示,我国轴承产品的生产制造集中在中低端市场、以生产微、小轴承为主,国产的中大型以上轴承产品产量不足 9%,但中大型轴承产品价值较大,中大型产值占比高达 56.63%。

国内低端产能过剩导致行业竞争较为激烈。根据 2020 年统计,我国轴承行业规模以上企业达 1,300 家,从业人员近 40 万人,产业规模位居世界前列。与国际轴承竞争市场集中度较高的情况相比,国内轴承企业较为分散,集中度远低于国际市场。与此同时,我国轴承行业还存在低端产品产能过剩的情形。从业企业分散、低端产能过剩,导致轴承行业产生难以产生良性化竞争国内轴承从业企业分散、低端产能过剩,低端产品的价格竞争较为激烈,直接影响行业内企业利润的积累,使得产能升级、技术研发投入普遍不足,影响了我国轴承行业的健康发展。

与国外领先轴承企业直面竞争的挑战与压力并存。与国际轴承企业相比,我国轴承工业制造工艺和工艺装备技术发展起步较晚,存在一定差距,特别是在高端轴承领域差距较为明显;另一方面,我国作为世界前列的轴承市场,包括八大家在内的国际轴承企业已经相继在国内设立了生产、销售公司,部分还设立了研发公司,占据了国内轴承中高端市场较高的市场份额。以发行人为代表的国内轴承企业今后将与国际轴承领先企业直面展开市场竞争,挑战与压力并存。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062