石油和化工行业景气指数月度分析

新春新气象,随着精准防控措施的推进和各项稳增长措施的落地,石化行业景气率先反弹,指数重回正常区间,行业迎来“开门红”。

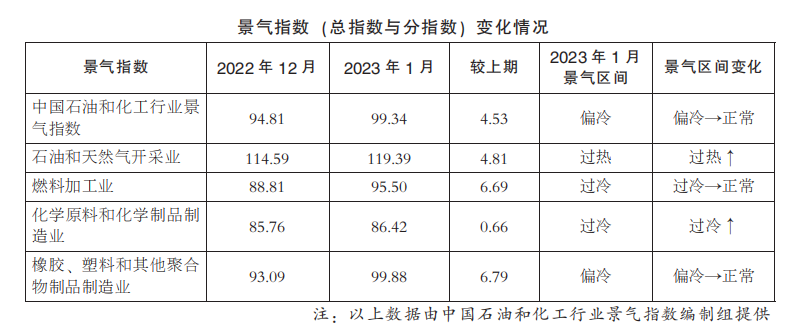

由中国石油和化学工业联合会和山东卓创资讯股份有限公司组成的中国石油和化工行业景气指数编制组(以下简称编制组)发布的最新数据显示,在2022年12月份成品油出口配额同比增加和气温开始转暖的双重利好下,燃料加工业景气度同比大幅反弹。下游橡胶、塑料及其他聚合物制品制造业在需求端回暖的情况下也迎来反弹。随着美国战略石油储备(SPR)释放接近尾声,国际油价由跌转涨,石油和天然气开采业景气指数也迎了不小的反弹。化工原料和制品制造业供应偏宽松,仍处于去库存过程中,生产热度和存货周转情况皆有改善,景气指数涨幅有限。

编制组预期,石化行业需求端的反弹较明显,市场信心大幅增强,可持续性仍待观察,业内经营者保持相对谨慎。编制组提醒,“供需全面恢复是一个缓慢的过程,油价的上涨仍对石化产业持续产生压力。”

景气指数快速回暖

自2022年12月开始,随着精准防控措施的有序开展,2023年1月石化行业景气指数快速回暖,景气值上升至99.34,环比来看,较2022年12月上升4.53个百分点,景气指数重回正常区间;同比来看,较2022年同期下降8.4个百分点,降幅大幅收窄。

成品油出口配额和原油进口配额大幅提升。中国2023年第一批成品油出口配额同比增加46%。原油方面,炼厂进口配额也较为充足,2023年第二批进口配额与2022年同期水平(截至2022年1月份第一批)增加约20.9%,加上2022年10月公布的第一批配额,2023年原油进口配额累计接近1.32亿吨。充足的配额体现了2023年中国经济稳定增长的信心,很大程度上提升了石化行业的生产和销售预期。

市场信心明显增强

2023年1月,市场预期迎来全面改善。国际市场和国内市场对2023年经济增长预期全面回暖。

国内方面,随着各项稳增长措施的落地,市场信心明显增强。根据国家统计局数据,2022年12月的制造业PMI由47升至50.1,重回扩张区间;国际方面,受中国经济带动,东南亚各国PMI均有不同程度的回暖;欧元区1月综合PMI升至50.2,回到荣枯线上方。

分行业来看,从2022年12月开始国际原油价格结束了持续下跌并触底回升,上游开采业在油价由跌转涨的驱动下反弹明显,景气区间继续处于过热预警。下游橡胶塑料聚合物制造业也在需求端逐步恢复的情况下反弹,景气值环比上涨6.79个百分点,在分指数中涨幅最大。随着中国成品油出口配额的大幅增加,持续低迷的燃料加工业景气值环比涨幅达到6.69个百分点。处于产业链中游的化学原料和化学制品制造业在原料价格上涨和去库存的压力下,景气值涨幅相对有限,仍处过冷预警区间,复苏尚需时间。

稳增长政策继续加码

房地产市场作为大宗商品特别是石化产品重要的下游,其销售面积和开发投资对石化原料及制品(包括塑料、橡胶、化纤、涂料、发泡材料等)需求具有直接拉动作用。

国家政策对房地产的供需侧均给予了充分的支持:2022年12月,房地产金融的“三支箭”(贷款融资、债权融资、股权融资),为房地产供应侧金融稳定提供了充足的动力;2023年1月28日,国家发展改革委等18个国家部委发布《关于推动大型易地扶贫搬迁安置区融入新型城镇化实现高质量发展的指导意见》,重在推动中国新型城镇化建设,促进城镇一体化发展,给房地产需求侧注入新的活力,2023年开局市场信心迅速升温。

随着中国一系列政策落地,全球对中国2023年经济增长信心大增,推动东南亚和主要矿产贸易国澳大利亚经济增长预期转暖。欧洲方面,因为持续偏暖的天气,能源危机影响逐步消退,天然气库存与2022年同期相比大幅提升,全球天然气价格在旺季中出现长时间的回落,欧洲经济摆脱衰退的信心进一步增强。

警惕能源价格反弹

美联储加息放缓预期叠加中国、东南亚各国和欧盟的PMI明显回暖,国内外市场对于2023年经济衰退预期已经快速降温,看跌心态开始积极向看涨心态回归。

从更深层次来看,美国进一步释放战略石油储备(SPR)的可能性进一步降低,甚至停止释放。2月5日,欧盟终止对俄罗斯石油制品的进口,同时会对其石油制品海运价格采取上限的制裁措施。国际机构普遍预计欧盟制裁措施会导致俄罗斯的原油产量下降。

美国页岩油产量已经见顶,2022年11月产量环比下降,随着“优质DUC(指库存井)被快速消耗、活跃钻井平台数量增长见顶”的情况出现,美国页岩油或难以覆盖俄罗斯原油产量缺口。编制组预期,国际原油供应紧张局面或将延续,全球能源危机尚未完全解除,高油价也将削弱整个石化产业链的盈利和延缓需求侧的恢复速度。

今年1月石化行业景气指数反弹,反映了国内外从业者信心的改善,对原材料市场由冷转暖的预期强烈。编制组认为,从市场运行的规律来看,终端需求的反弹或存在部分报复性消费的支撑,反弹力度是否能够持续尚需观察。

随着国际能源供应趋紧,编制组预计,2022年以天然气主导的能源危机或交由原油继续接棒,持续反弹的油价给石化行业的市场运行增加了风险。同时需要注意的是,12月份和1月份往往是年度财务清算月份,行业营收通常会有短期抬升,这也是景气抬升的一个驱动因素。整体行业景气的复苏并非是一个短期过程,预计一季度会有波动,上半年大概率在波动中呈现回暖态势。(来源:中国工业报)

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062